Die ersten 100.000€ zu verdienen, ist oft die größte Herausforderung auf dem Weg des erfolgreichen Vermögensaufbaus.

Profi-Investoren wie Charlie Munger sagten dazu schon: „The first $100,000 is a bitch, but you gotta do it.“

Doch sobald du diese Marke erreicht hast, wird der Vermögensaufbau deutlich einfacher. Der Zinseszins-Effekt setzt ein, und dein Vermögen wächst (fast) von allein. Aber wie schaffst du es, diesen ersten Meilenstein zu erreichen?

In diesem Artikel zeige dir meinen Acht-Schritte-Plan, der dir zeigt, wie du die Grundlagen des Vermögensaufbaus beherrschst und fortgeschrittene Strategien, wie den Vermögensaufbau mit ETFs, nutzt, um möglichst effizient deine ersten 100.000€ zu erzielen.

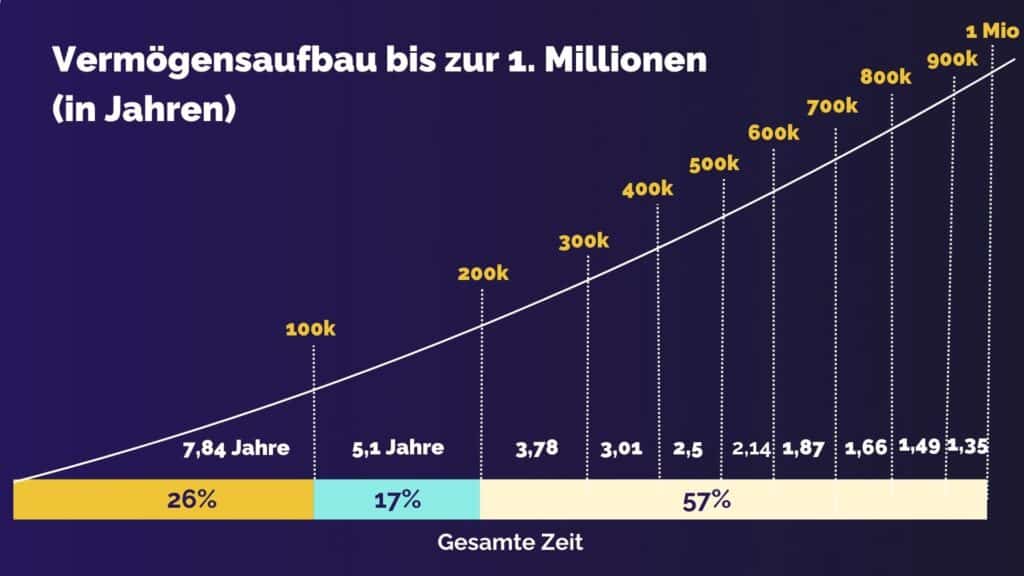

Denn wie gesagt sind die ersten 100.000€ die Schwierigsten und um sie zu erreichen brauchen wir (statistisch gesehen) am längsten. Wo du für die ersten 100.000€ noch 7,84 Jahre brauchst, schaffst du die letzten 100.000€ der Million in nur 1,35 (statistisch gesehen).

Doch welche Methoden sollte man verwenden, um möglichst schnell diesen ersten großen Meilenstein zu erreichen?

1. Mache die Basics – Der Überblick über deine Finanzen

Der erste Schritt zum Vermögensaufbau ist das Tracken deiner Einnahmen und Ausgaben. Das mag simpel klingen, aber der Überblick über deine Finanzen ist der Grundstein für jede langfristige Strategie. Ohne Klarheit über deine Ausgaben kannst du keine fundierten Entscheidungen treffen.

Fange mit einem einfachen Haushaltsbuch an – sei es in Excel, einer App oder auf Papier. Dies hilft dir, eine klare Vorstellung davon zu bekommen, wohin dein Geld fließt und wo du sparen kannst.

Du wirst überrascht sein, wie schnell du erste Erfolge siehst, wenn du deine Finanzen strukturiert angehst. Die Basics sind unerlässlich – auch beim Vermögensaufbau.

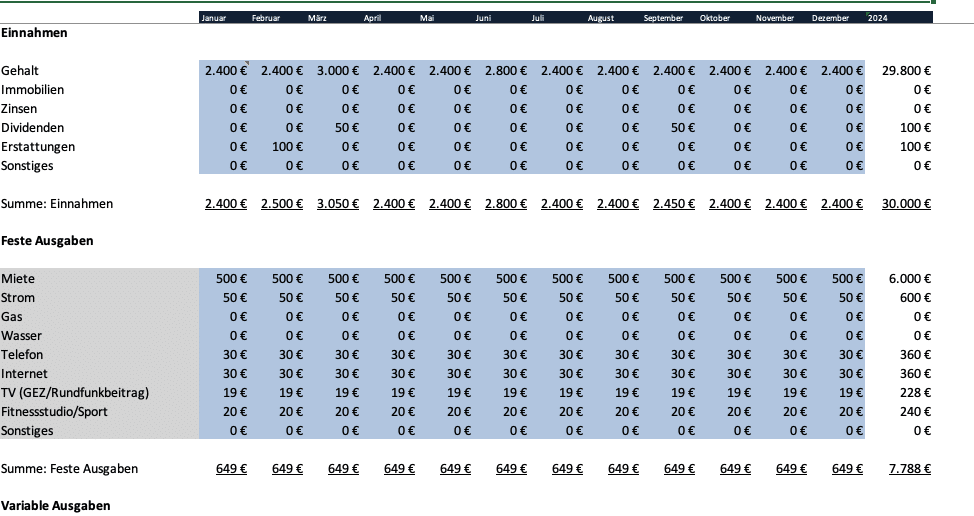

Hier einmal ein Screenshot meiner Excel, die ich zum Tracken meines Vermögens verwende. Wenn du deine monatlichen Einnahmen & Ausgaben sowie den Vermögen trackst, bist du auf einem guten Weg und wahrscheinlich schon weiter als 99% der Anderen.

2. Entwickle ein Growth-Mindset

Es ist leicht, kurzfristigen Vergnügungen wie dem Kauf eines neuen Handys oder einem teuren Abendessen nachzugeben. Unsere Konsum-Gesellschaft hat uns gelernt, dass Kaufen und glücklich macht – obwohl dies nicht so ist!

Konsum fördert immer nur diese kurzen Glücksgefühle, allerdings nicht das langfristige Glück.

Um deine ersten 100.000€ zu erreichen, musst du langfristig denken und in dich selbst investieren. Du musst die Belohnung nach hinten verschieben, welche erst nach ein paar Jahren folgt, und dir ein freieres, erfüllteres Leben schenken wird.

Eine der besten Investitionen, die du machen kannst, ist daher auch in deine eigene Bildung und persönliche Entwicklung. Denn der Weg zu den ersten 100k wird länger dauern, als du es dir vielleicht wünscht.

Ein guter Einstieg sind Online-Kurse, Weiterbildungen oder gute Bücher – diese Investitionen zahlen sich oft erst später aus, aber sie werden dich auf deinem Weg zum Erfolg erheblich beschleunigen.

Das Thema Mindset wird hier oftmals übersprungen, doch aus meiner Erfahrung ist eine der entschiedensten Faktoren auf deinem finanziellen Weg.

Frage dich einmal diese 2 Fragen:

- 1. Welcher Glaubenssatz hinter dich daran, mehr Geld zu verdienen?

- 2. Welcher Glaubenssatz hinter dich daran, weniger Geld auszugeben?

Oftmals hindern uns alte Erfahrungen oder unser soziales Umfeld daran, unsere eigenen Gedanken zu entwickeln und uns weiterzuentwickeln.

Ein Growth-Mindset, bei dem du dich jeden Tag 1% weiterentwickelst, ist daher für mich persönlich einer der wichtigsten Erfolgsfaktoren für deine finanzielle Zukunft.

3, Kenne dein Finanzsystem und deine Schwachstellen

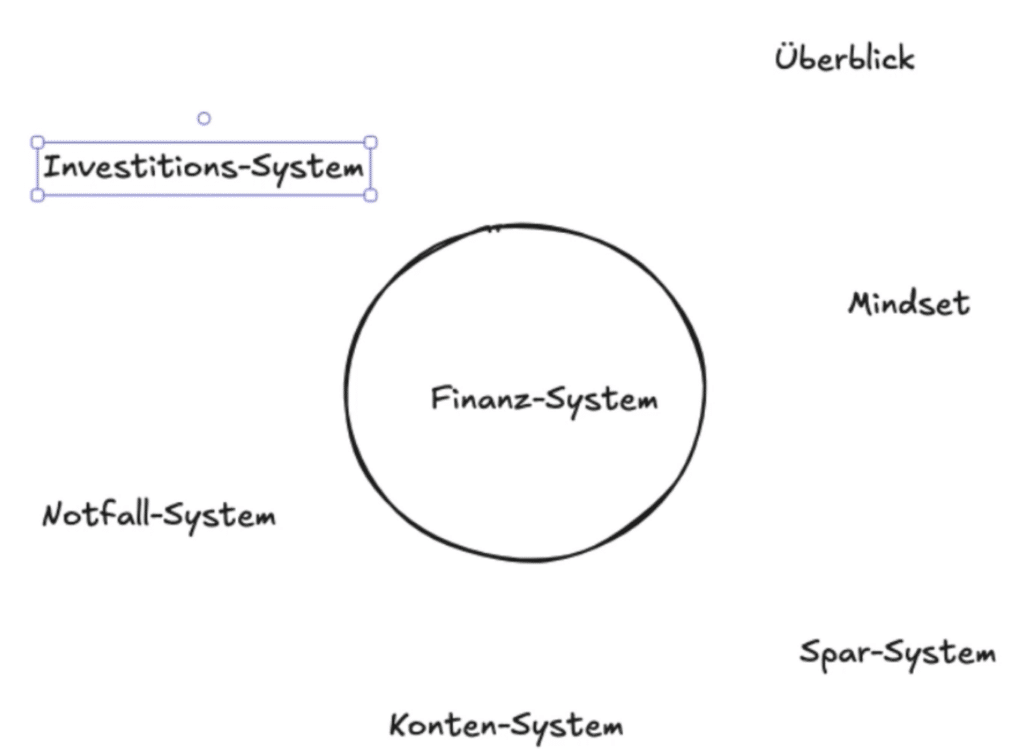

Eines der wichtigsten Elemente im Vermögensaufbau ist ein stabiles Finanzsystem.

In einem guten Finanz-System hast du:

- Einen Überblick bekommen,

- Das richtige Mindset geschaffen,

- Dir Spar-Systeme erstellt,

- Ein Konten-System,

- Ein Notfall-System,

- Ein Investitions-System.

Alle diese 6 Kern-Systeme helfen dir langfristig ein stabiles Finanz-System für dich aufzustellen.

Aus meiner Erfahrung fokussieren sich viele Menschen darauf, wie sie ihr Geld vermehren können, ohne zu bedenken, dass Verluste ein erheblicher Rückschlag sein können.

Eine solide Absicherung gegen unvorhergesehene Ereignisse, wie eine Krankheit oder den Verlust des Jobs, gehört zu einem guten Finanzplan. Notfallrücklagen, Versicherungen und ein klarer Plan für den Ernstfall sind essenziell, um dich vor finanziellen Katastrophen zu schützen.

So verhinderst du, dass deine Fortschritte beim Vermögensaufbau durch unvorhersehbare Ereignisse zerstört werden.

Frage dich einmal, wo sind deine Schwachstellen? Hast du bereits einen Überblick? Hast Spar-Systeme, Konten-System, ein Notfall-System und ein Investitions-System?

Wenn nicht, dann ließ unbedingt weiter!

4. Sparsysteme etablieren

Früher habe ich einen Fehler gemacht, den viele machen: „Wahllos zu sparen.“

Am Anfang hilft es durch den Verzicht auf kleine Annehmlichkeiten wie einen teureren Käse im Supermarkt etwas Geld einzusparen. Doch diese Art von Sparen wird dir nicht signifikant beim Vermögensaufbau helfen.

Stattdessen solltest du systematisch sparen.

Schaue dir deine festen, wiederkehrenden Ausgaben an – wie Miete, Strom, Versicherungen – und versuche, hier Einsparungen zu erzielen.

Hier siehst du eine einfache Liste, die zeigt, wie ich durch systematisches Sparen mehrere hundert Euro pro Jahr gespart habe.

- Steuer

- Krankenkasse

- Strom

- Wohnung

- Internet & Handyverträge

- Finanz-Produkte

- Abos

- Versicherungen

- Konsum

Mit einem klaren Sparsystem kannst du jährlich leicht mehrere Hundert bis Tausend Euro einsparen. Aus meiner Erfahrung sind das bei den meisten Leuten rund 1.000€ – 3.000€ im Jahr.

Frag dich mal – ganz ehrlich: Wie sparst du momentan? Hast du einen festen Plan oder nimmst du dir einfach vor, am Ende des Monats zu schauen, was übrig bleibt?

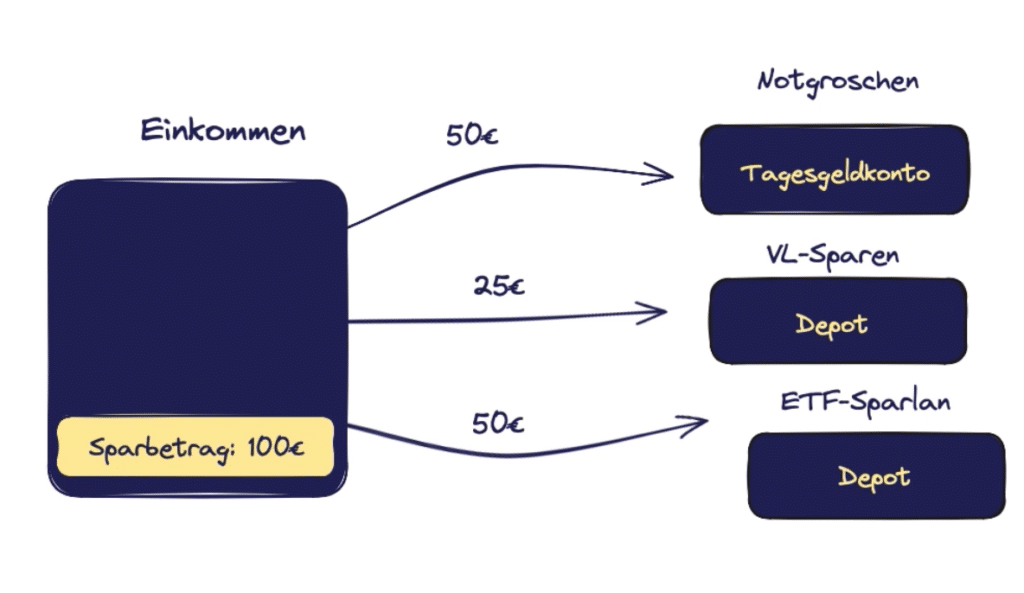

5. Kontensysteme einrichten

Ein solides Kontensystem ist eine der effektivsten Methoden, um deine Finanzen zu organisieren. Es besteht aus drei Hauptbestandteilen:

- Ein Hauptkonto, auf das dein monatliches Einkommen fließt.

- Ein Rücklagenkonto, auf dem du deinen Notgroschen ansparst. Dieser sollte 2–3 Monatsgehälter umfassen und dich in Notfällen absichern.

- Ein Depot und ein Tagesgeldkonto für deine langfristigen Investitionen.

Sobald dein Notgroschen aufgebaut ist, kannst du monatlich einen festen Betrag in einen ETF-Sparplan investieren. Dies ist ein risikoreicherer Teil deines Vermögensaufbaus, während das Tagesgeldkonto der risikoärmere Teil ist.

6. Vermögensaufbau mit ETFs

Ich erinnere mich noch gut daran, als ich meine erste Aktie gekauft habe.

Ich saß vor meinem Laptop, schwitzige Hände und der Gedanke: ‘Was, wenn ich jetzt all mein Geld verliere?’

Es war ein Mix aus Aufregung und Panik – wie der Moment, wenn du einen Vortrag halten musst und realisierst, dass du die Hälfte deines Vortrags vergessen hast.

Aber weißt du was? Nachdem ich den Kauf gemacht habe, war es halb so schlimm. Es fühlte sich an wie ein kleiner Sieg!

Ein ETF-Sparplan ist eine der besten Methoden, um langfristig und stabil Vermögen aufzubauen.

ETFs (Exchange Traded Funds) sind Investmentfonds, die verschiedene Aktien oder Anleihen bündeln und an der Börse gehandelt werden.

Sie bieten eine breite Diversifikation und reduzieren so das Risiko, dein gesamtes Geld in eine einzelne Aktie zu investieren.

Für den Start reicht oft ein kleiner Betrag, wie 50 Euro pro Monat, um die Vorteile des Zinseszins-Effekts zu nutzen.

Ich selbst investiere sein über 10 Jahren in ETFs. Meine Erfahrungen über ETFs kannst du in folgendem Artikel nachlesen.

Lass dein Geld für dich arbeiten, während du dich auf andere wichtige Aspekte konzentrierst, wie das Erhöhen deines Einkommens.

7. Diversifiziere, aber nicht zu viel

Dein Portfolio könnte zu Beginn aus 1 oder 3 ETFs bestehen, Das reicht am Anfang vollkommen aus. Wenn du länger investierst und mehr Vermögen aufgebaut hast, dann solltest du dich näher mit deiner Investitions-Strategie beschäftigen.

Stell dir dazu einmal folgende 2 Fragen:

Was ist meine Investitions-Strategie?

In welche Investitionsklassen möchte ich investieren und warum?

Hier steigen jetzt einige aus, weil du dazu selbst denken musst. Du musst dich selbst fragen, was ist clever und das erfordert den eigenen Grips anzustrengen, anstatt wahllos zu kopieren.

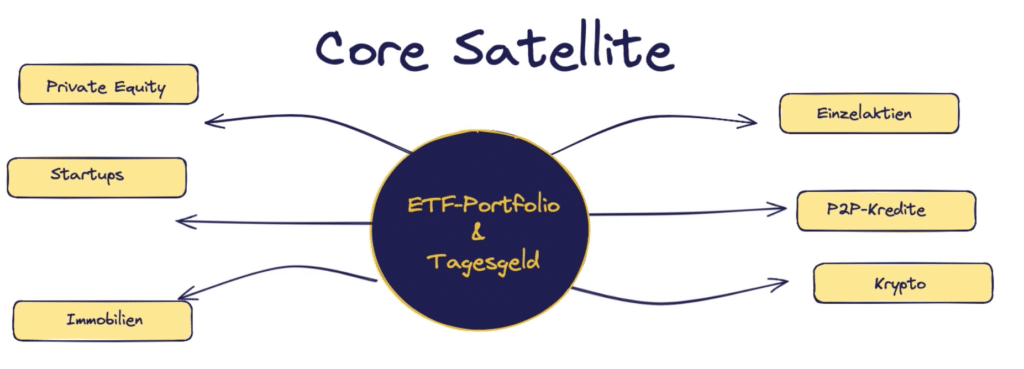

Hierbei hast du einen Kern (z.B. dein ETF-Portfolio) und investierst in unterschiedliche weitere Investitionsklassen z.B. Einzelaktien, P2P-Kredite, Kryptowährungen, Immobilien, Startups oder sogar Private Equity.

Ich persönliche mach das ganze genauso. Mein Kern-Portfolio besteht aus klassischen ETFs. Dann habe ich noch einige Investitionen in Einzelaktien, P2P-Kredite und Kryptowährungen.

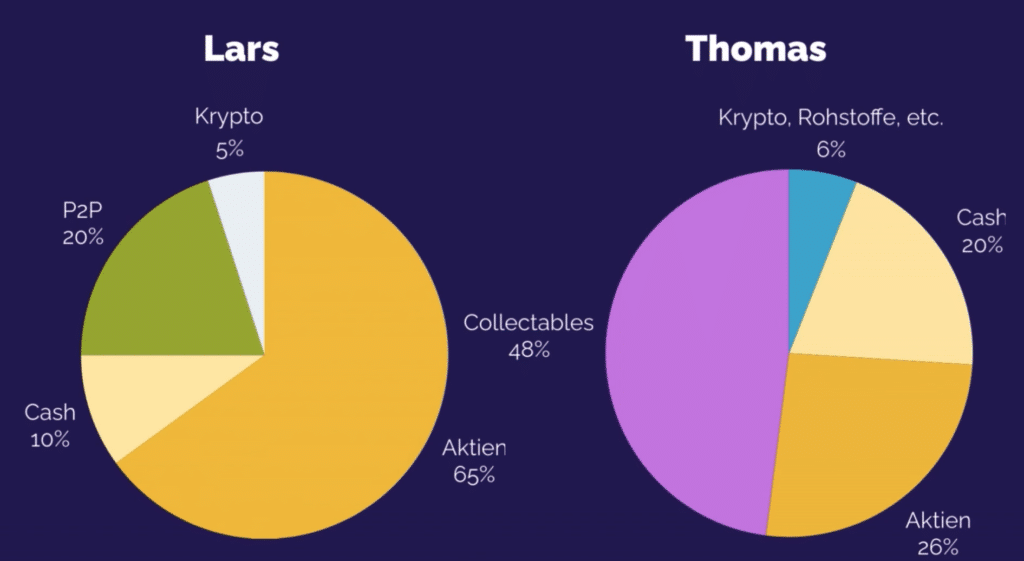

Hier einmal 2 Beispiels von anderen Finanzblogger, wie sie ihr Geld investieren. Wichtig ist, dass du neben den Investitionsklassen auch feste prozentuale Anteile für dich festlegst.

Du könnest am Anfang zum Beispiel 90% deines Vermögens in ETFs halten und 10% in Kryptowährungen (natürlich nur ein Beispiel). Desto größer dein Vermögen wird, desto wichtiger ist deine Streuung.

In dem obigen Beispiel siehst du 2 Vermögensaufteilungen für mehrere Millionen Euro. Am Anfang würde ich wie gesagt, mit einem klassichen ETF-Portfolio / Aktien und 1 weiteren Investitionsklasse starten.

8. Fokussiere dich auf deine Arbeit

Der größte Teil deines Vermögens wird nicht durch deine Investitionen, sondern durch deine Arbeit aufgebaut.

Egal, ob du selbstständig bist oder in einem festen Job arbeitest – dein aktives Einkommen ist die Grundlage für den Vermögensaufbau. Investitionen beschleunigen diesen Prozess, aber dein Einkommen ist das Fundament.

Ich sehe immer wieder „Finanz-fokussiere Leute“, die alles besser wissen, aber ganz ehrlich aus meiner Erfahrung ist es oftmals nicht wichtig zu wissen, ob der MSCI World ETF 1501 Aktien enthält oder 1507 Aktien.

Wo ich meine Zeit verbringen würde, wäre es meine grundlegende Strategie zu verstehen und dann zusätzliche Einkommensquellen aufzubauen oder die eigenen Einnahmen im Job zu erhöhen.

Hier mal eine Beispiel-Rechnung, warum das soooo wichtig ist!

- Bei 20.000€ Startkapital, 300€ / Monat sparen und 7% Rendite, hast du nach 5 Jahren 49.530 €.

- Bei 20.000€ Startkapital, 300€ / Monat sparen und 8% Rendite, hast du nach 5 Jahren 51,410€

- Bei 20.000 Startkapital, 950€ / Monat sparen und 7% Rendite 99.129 € nach 5 Jahren.

Zusätzliche Einkommensquellen aufzubauen ob durch ein Nebengeschäft oder durch Verbesserung deiner Fähigkeiten im aktuellen Job – kann deinen finanziellen Weg erheblich beschleunigen, da du deine Fixen ausgaben ja bereits gedeckt hast.

650€ mehr im Monat sind nichts Unerreichbares (mit den richtigen Skills).

Zum Beispiel habe ich damals neben meinem Job einen Finanzblog als Nebenprojekt gestartet. Etwas Geld durch Affiliate-Marketing, und später Kurse und Digitalprodukte verdient.

Jede Einkommensquelle gibt dir mehr finanzielle Flexibilität und mehr Geld, das du investieren kannst.

Aber, verfalle nicht dem Fehler, dich zu breit aufzustellen und jetzt 15 verschiedene Nebenprojekte zu starten.

Denk daran: Konzentration schafft Vermögen. Diversifikation beschützt Vermögen.

Fazit: Vermögensaufbau erfordert Geduld und deine eigene Strategie

Der Weg zu deinen ersten 100.000 € ist kein Sprint, sondern ein langfristiges Projekt, das Geduld, Ausdauer und Disziplin erfordert.

Der Weg mag anfangs schwierig sein, aber die Belohnungen sind es wert.

Stell dir vor, du kannst in ein paar Jahren auf die harte Arbeit zurückblicken und feststellen, dass du dir die Freiheit erarbeitet hast, dein Leben nach deinen eigenen Vorstellungen zu gestalten. Das ist der wahre Lohn.