Wahrscheinlich hast du schon einmal drüber nachgedacht dein Konto zu wechseln. Vielleicht zahlst du immer noch, oder schon wieder, Gebühren für dein Girokonto. Das ist wirklich rausgeschmissenes Geld und du solltest dein Konto dann schnellstmöglich wechseln.

Außerdem solltest du vorab wissen, dass du keine Angst vor einem Wechsel haben solltest, denn dies geht mittlerweile vollkommen automatisch. Wie das geht, erklären wir dir später. Nun schauen wir uns erstmal die besten Konten kann. Ist dein Konto dabei?

Inhaltsverzeichnis

Meine Top 5 Girokonten:

Ich kann folgende Girokonten empfehlen:

Was soll ich beim Kontowechsel beachten?

In den letzten Jahren hat der Wettbewerb stark zugenommen und du profitierst. Du kannst jederzeit dein Girokonto wechseln und das geht kinderleicht!

Schritt 1: Sieh ein, dass du dein Konto wechseln musst!

Viele Direktbanken haben ihre Angebote kundenorientiert ausgebaut und sogar ganz neue Wettbewerber, wie „Smartphone-Banken“, sind am Markt angekommen. Die Top 5 der Girokonten haben wir dir bereits vorgestellt.

Nun wollen wir uns nochmal im Detail ansehen, was ein gutes Konto ausmacht.

Zuerst solltest du wissen, dass viele Banken noch Gebühren für ihr Girokonto nehmen. Innerhalb eines Jahres gibt der Deutsche im Schnitt immer noch 100 – 250 Euro für sein Girokonto aus.

Du bist somit nicht alleine, falls du noch zahlst oder nicht die besten Funktionen nutzt. In anderen Wort: Du bekommst nicht nur schlechtere Funktionen, sondern zahlst auch noch 10 Euro, 20 Euro oder mehr im Monat und musst dies nicht!

Mittlerweile gibt es viele Anbieter am Markt, die kostenlose und vollwertige Konten mit besseren Funktionen anbieten, wir sind nur zu faul zu wechseln. Diese Kunden werden von Banken auch Schläfer genannt, da sie wirklich die besseren Konditionen verschlafen. Oftmals haben die modernen Konten bessere Leistungen, wie eine kostenlose Visa-Karte, und kosten weniger!

Das Geld liegt auf der Straße, du musst es dir nur nehmen.

Worauf kommt es bei einem guten Girokonto an?

Starten wir mal am Anfang. Girokonten lassen sich grob in 3 Kategorien einteilen: Direktbanken, Filialbanken und Smartphone-Banken.

Warum ist dies wichtig zu wissen?

Zu den normalen Filialbanken gehören zum Beispiel die Deutsche Bank, die Sparkassen oder die Commerzbank. Dann gibt es noch die Direktbanken. Diese heißen einfach so, weil sie kein eigenes Filialnetz besitzen und direkt mit dem Kunden kommunizieren.

Viele Filialbanken haben Direktbanken als Tochtergesellschaft z.B. die (Commerzbank), (Frankfurter Sparkasse), (BayernLB), oder (ING Groep). Dort kannst du die Online-Funktionalitäten nutzen, hast allerdings dennoch Zugriff auf ein großes Filial- und Bankautomatennetz. Praktisch, oder nicht? Deswegen sind Direktbanken auch immer beliebter geworden.

Die erste Direktbank wurde bereits 1965 gegründet und kommunizierte mit ihren Kunden ausschließlich per Briefpost. Das ist natürlich nicht mehr der Fall, sondern hier läuft alles übers Internet. Heutzutage gibt es viele Möglichkeiten telefonisch, per SMS, Chat, Videochat oder per Community mit den Direktbanken Kontakt aufzunehmen. Du solltest dich fragen, wann du das letzte Mal in einer Filiale warst und, ob du diesen teueren Service wirklich brauchst?!

Neben den Direktbanken, gibt es noch Smartphone-Banken. Bei Smartphone-Banken funktioniert alles über eine App. Hier wird auch vorrangig über Videochat, telefonisch oder direkt das Smartphone kommuniziert. Du kannst also nicht so einfach in eine Filiale laufen, falls mal was nicht läuft. Der Support ist etwas eingeschränkter als bei Direktbanken.

Im ersten Schritt solltest du dir nun überlegt haben, wie viel Support du bei einem simplen Produkt, wie einem Girokonto wirklich brauchst? Gehst du noch gerne in eine Filiale, oder nicht?

Ich stehe nicht mehr darauf in die Filiale zu gehen, sondern nutzen moderne Konten, bei denen ich alles selber online erledigen können. Mit einem Klick die Karte oder das Konto gesperrt, kostenlose Kontoführung, kostenlose Kreditkarten, ein großes Filialnetz und moderne Funktionalitäten, wie Apple und Google Pay. Das bringt mir ein kostenloses Girokonto bei einer Direktbank.

Die Top 5 Girokonten bei Direkt- und Smartphone-Banken

Mit allen 5 Girokonten fährst du generell gut! Die genauen Konditionen können immer etwas abweichen und die Direktbanken unterschieden sich nicht wesentlich in ihrem Angebot. Bei allen bekommst du ein kostenloses Konto, eine kostenlose Visa-Karte und kannst kostenlos Geld abheben.

Alle 5 Girokonten auch zum Testsieger in verschiedenen Magazinen und Zeitschriften geworden. Hier machst du definitiv nichts falsch und die Konten sind dauerhaft gut!

Testsieger DKB und Comdirect:

Das sowie das sind für mich die beiden besten Konten. Bei der DKB musst du leider Student sein oder einen Geldeingang von mindestens 700€ haben (Aktivkunde), damit du weltweit kostenlos Geld abheben kannst. Sonst erfüllt es alle Kriterien.

Persönlich habe ich mein Konto seit mehreren Jahren bei der . Gleichzeitig bekommst du dort ein und ich finde es praktisch Depot und Girokonto bei einer Bank zu haben. Ebenfalls hat der Kundenservice hat dort stets meine Erwartungen erfüllt. Zudem ist die immer Vorreiter bei digitalen Neuheiten und arbeitet sehr intensiv am Ausbau ihres Angebots zum Beispiel bei Google Pay oder Apple Pay.

Fazit zur ING-DiBa: Was du beim Kontowechsel zur ING-DiBA beachten solltest!

Die hat ebenfalls ein super Konto. Leider kannst du nicht weltweit kostenlos Geld abheben. Gerade im Urlaub finde ich dies nicht angenehm. Deswegen es für mich rausgefallen ist. Wenn du nicht viel im Ausland reist, ist das Konto für dich dennoch eine Top-Option!

- 👉 ING

Fazit zur Norisbank:

Die Norisbank landet ebenfalls immer unter den Top, auch wenn ich sie bisher nicht erwähnt hatte. Das Angebot der Norisbank ist allerdings relativ neu und ich könnte die Stabilität, das heißt, wie oft sich die Konditionen ändern, noch nicht beurteilen. Mit den aktuellen Konditionen (Stand April 2022) ist das Konto eine super Alternative zur DKB und Comdirect.

Fazit zur Smartphone-Bank N26:

Solltest du deine Bankgeschäfte nur noch online managen, dann schau dir etwas genauer an. Die N26 ist eine Smartphone-Bank und du kannst die meisten Dinge bequem per App steuern. Die Bank ist erst seit 3-4 Jahren im Markt, was nicht lange für eine Bank ist.

Deswegen ist meine Empfehlung das Konto prinzipiell eher als Zweitkonto zu nutzen, denn gerade für Urlaub und co. gibt es hier ein paar nützliche Funktionalitäten.

Wichtig ist zu wissen, dass du bei N26 nicht an das Girocard-System (Stand 2022) angebunden bist. Das bedeutet: Du kannst nicht bei allen Händler mit der Karte bezahlen. Außerdem kannst du nur 3-5 Mal im Monat kostenlos Geld abheben.

Dafür bekommst sämtlichen digitalen Schnick-Schnack. Von Unterkonten um Sparziele einzurichten, einer guten Umsatzkategorisierung bis hin zu MoneyBeam (Geld an deine Smartphone Kontakte schicken).

- 👉 N26

Fazit zu kostenlosen Girokonten:

Was du beim Kontowechsel beachten solltest, ist erstmal das richtige Girokonto zu finden. Comdirect, DKB, ING und haben alle super Konten.

Selbst wenn du dein altes Konto beibehalten willst, ein zweites Girokonto kostet dich nichts! Ich bekomme immer wieder fragen, welche der 4 denn nun am besten ist.

Ganz ehrlich, ich nutze das Konto der Comdirect, aber alle anderen 3 Konten sind ebenfalls super und du machst hier nichts falsch.

Der größte Fehler wäre, dein altes Konto nicht abzulösen oder kein zweitens Girokonto für Reisen, Sparen oder zur Sicherheit zu eröffnen!

Du kannst einfach ein kostenloses Girokonto bei einer der 4 Banken eröffnen. Das habe ich auch gemacht – mittlerweile habe ich 4 Girokonten. Schließlich ist ein zusätzliches Girokonto immer praktisch (siehe 3-Konten-Modell).

Außerdem legst du den ersten Schritt um dein Sparpotenzial von bis zu 100€ im Jahr zu heben, falls du derzeit noch Gebühren zahlst. Persönlich gibt mir ein zweites Girokonto auch einfach mehr Sicherheit. Verliere ich mal meine Karte, wird das Konto gesperrt oder finde ich gerade einen Bankautomaten nicht, dann ist das zweite Bankkonto immer hilfreich.

Hier nochmal alle Top-Girokonten:

Das Comdirect Girokonto unter der Lupe:

Vor- und Nachteile des Girokontos der Comdirect im Überblick

Vorteile:

- Kostenloses Konto

- Kostenlose Visa-Karte

- Weltweit kostenloses abheben

- Google Pay und Apple Pay

- Niedrige Dispozinsen

- Guter Service

Nachteile:

- Kartentransparenz

- Keine Push-Notifications für die Visa-Karte

- Keine Unterkonten

- Auslandstransaktionsgebühren von 1,75%

Kartentransparenz:

Deine EC-Karte und deine Visa-Karte musst du immer richtig einsetzen, damit du kostenlos Bargeld abheben kannst. Generell gilt: In Deutschland und der EU mit deiner EC-Karte abheben und außerhalb der EU mit deiner Visa-Karte abheben. Dann ist auch alles kostenlos, sonst zahlst du ein Entgelt von 9,90€. Es wäre schön, wenn man sich hier nicht immer Gedanken machen müsste, welche Karte man jetzt verwendet, damit man kostenlos Bargeld abheben kann.

Keine Push-Notifications für die Visa-Karte:

N26 und die DKB haben bereits Push-Notifications für Transaktionen aktiviert. D.h. bei jeder Transaktion bekommst du eine kurze Nachricht auf dein Handy. So behältst du mehr Transparenz und bist auch besser vor Betrug geschützt. Das ist natürlich kostenlos und wäre meiner Meinung nach sehr nützlich gewesen. Edit: Mittlerweile gibt es auch bei Comdirect diese Funktion.

Keine Unterkonten:

N26 bietet sogenannte Spaces an. Auf diesen Unterkonten kannst du dein Girokonto aufteilen, so dass du z.B. ein Unterkonto für ein Sparziel einrichten kannst. Wer also nicht mehrere Girokonten für unterschiedliche Ziele eröffnen will, kann von den Spaces profitieren. Eine Funktion, die dir hilft deine Finanzen besser zu organisieren.

Auslandstransaktionsgebühren von 1,75%:

Auf alle deine Auslandstransaktionen entfällt eine Gebühr von 1,75%. Diese Gebühr ist jedoch Standard bei fast allen Banken. Mit Curve kannst du diese umgehen. Weitere Infos dazu in meinem Curve Artikel.

Comdirect Konto eröffnen und Prämie verdienen:

Beim Eröffnen deines Girokontos bekommst du ggf. eine Prämie von der als Willkommensgeschenk. Dein Girokonto bleibt kostenlos und die Bank hofft mit dir langfristig, vor allem über weitere Ertragspotenziale wie eine Baufinanzierung, Aktienkauf und Verkauf, Gewinn zu machen. Das liegt natürlich an dir, ob es dazu kommt. Bisher ist mir die Bank noch nie als aufdringlich aufgefallen. Unangenehme Werbung habe ich auch noch nie erhalten, sondern alles war stets informativ. Ob es aktuell eine Prämie gibt, erfährst du in unserer Top-4-Liste am Anfang. T

un mir nur einen Gefallen und warte nicht auf eine Prämie, wenn es diese zur Zeit nicht gibt. Keiner kann dir sagen, ob oder wann es wieder eine Eröffnungsprämie geben wird.

Weitere Vorteile des Comdirect Girokontos

Was du beim Kontowechsel natürlich ebenfalls beachten solltest sind die weiteren Vorteile. Hier mal eine kleine Aufzählung für die Comdirect.

1. Bonus-Sparen

Die Comdirect hat seit längerem ein Programm aufgelegt bei dem du für jeden Euro, welchen du online ausgibst, eine Rückerstattung erhältst. Je nach Shop bekommst du zwischen 1% – 15% Rückererstattung. Das angesparte Geld wird dann in den Indexfond ComStage angelegt. Die Teilnahme ist kostenlos und du kannst bei circa. 800 Shops einkaufen.

2. sparCheck

Im sparCheck der Comdirect kannst du kostenlos deine Strom- oder Gaskosten vergleichen. Es ist ein klassisches Vergleichsportal aber ohne Werbung.

3. Banking App inklusive Haushaltsbuch

Genauso wie viele andere Banken hast du natürlich eine mobile Banking-App. In dieser ist auch ein kleines Haushaltsbuch enthalten.

4. Wechselgeldsparen

Du kannst unter deinen Einstellungen ein sogenanntes Wechselgeld sparen festlegen. Das heißt, dass beim Einkaufen deine Beträge auf den nächsten Euro aufgerundet werden. Somit sparst du passiv immer einen kleinen Betrag auf dein Tagesgeldkonto.

Jetzt bist du an der Reihe:

Das war´s. Mehr können wir nicht tun. Jetzt bist du an der Reihe.

Schritt 2: Der Kontowechsel: Was beachten?

Wie gesagt, musst du nicht direkt dein Hauptkonto ablösen, sondern kannst das neue Konto auch erstmal ausprobieren und testen.

Im ersten Schritt ist ein Kontoumzug also keine Pflicht!

Denn das neue Girokonto kostet dich schließlich nichts. Ich selber nutze mehrere Konten z.B. fürs Reisen, den Alltag, zum Sparen und habe diese Konten auch bei verschiedenen Banken.

Der Hintergrund ist einfach, dass es mir mehr Sicherheit und eine höhere Flexibilität gibt. Denn, wie oft hast du schon verzweifelt mal nach einem Automaten deiner Bank gesucht?

Außerdem ist es hilfreich für den Notfall, wenn eins deiner Konten gesperrt wird, dann nutzt du einfach die Karte deines zweiten Bankkontos.

Kontowechsel: So funktioniert es

Entscheidest du dich dein altes Konto abzulösen, dann erfolgt ein Kontoumzug mittlerweile komplett einfach und digital per Kontowechselservice. Wie du oben in der Tabelle entnehmen kannst, bieten viele Direktbanken einen kostenlosen Kontowechselservice an.

In den nächsten Zeilen wirst du wirklich an die Hand genommen und Schritt für Schritt durch den Prozess geleitet. Der Prozess sieht bei allen Banken ähnlich aus. Wie der Kontowechsel bei meinem Testsieger, der , funktioniert, das schauen wir uns nun einmal genauer an.

Ein Kontowechselservice überträgt dein altes Girokonto auf dein neues Girokonto – soweit klar. Per Knopfdruck erkennt der Kontowechselservice alle Lastschriften, Gehaltseingänge und Daueraufträge deines alten Konto und verknüpft diese mit dem neuen Konto. Anschließend kannst du den entsprechenden Anbieter z.B. den Anbieter der Lastschrift benachrichtigen.

Deine Daueraufträge werden ebenfalls automatisch erkannt und auf dein neues Konto überführt. Am besten du schaust dir das kurze Video der Comdirect an. Dort bekommst einen bildlichen Eindruck!

Hier nochmal alle Schritte im Überblick:

- Du verbindest dein altes Konto mit deinem neuen Konto über den Kontowechselservice oder das Kontowechselportal.

- Eindeutige Partner werden direkt benachrichtigt.

- Nicht identifizierte Partner: Sollte die technische Lösung nicht perfekt funktionieren, kannst du manuell die Partner eintragen. Die Benachrichtigung an den Zahlungspartner erfolgt dann wieder automatisch.

Was muss ich beim Kontowechsel beachten?

Die Comdirect und die ING haben Checklisten als PDF erstellt, was du beim Kontowechsel ansonsten noch beachten musst. Sollte der automatische Kontowechsel mal nicht funktionieren, kannst du so manuell immer noch dein Konto prüfen.

Außerdem bekommst du einen guten Überblick:

- Hier findest du die Checkliste der Comdirect.

- Die Checkliste der ING-DiBa findest du hier.

Anhand der Checklisten kannst du im Zweifelsfall nochmals persönlich überprüfen, ob du wirklich alle einzelnen Aufträge aufs neue Konto übertragen hast. Die Wechselservices sind mittlerweile allerdings so gut, dass in den meisten Fällen eine manuelle Prüfung nicht notwendig ist.

Die Checkliste beim Kontowechsel: Das sind die Themen!

Schritt 3: So eröffnest du dein neues Girokonto

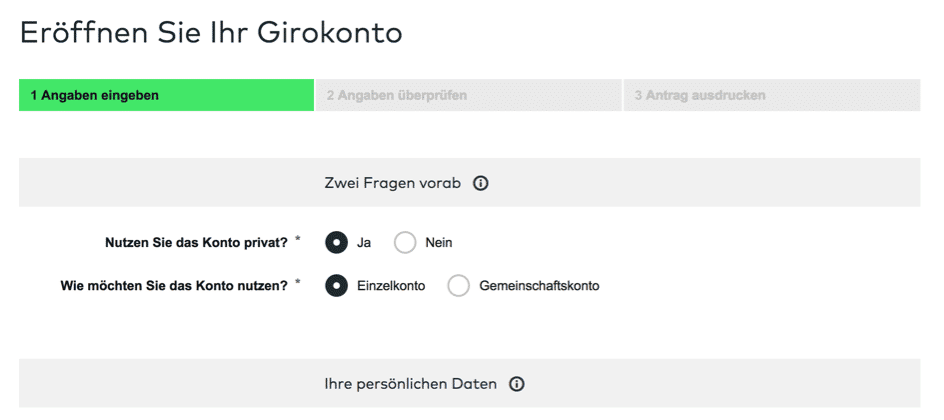

Schritt 1: Besuche die Website der Comdirect

Schritt 2: Persönliche Angaben online einfüllen

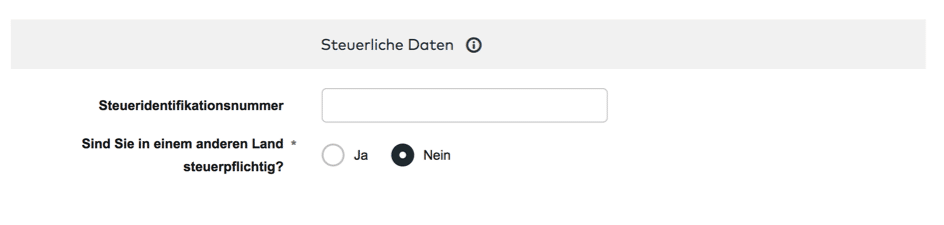

Schritt 3: Steuer-ID angeben

Schritt 4: Kostenlose Kreditkarte mit beantragen

Schritt 5: Kostenloses Depot mit beantragen

Im folgenden Schritt gilt Gleiches auch für das kostenlose Depot. Selbst wenn du das Wertpapierdepot für Aktien nicht nützen möchtest, kann es dir nicht schaden es mit zu beantragen. In der Zukunft willst du vielleicht doch anfangen zu sparen oder einen ETF für deine Altersvorsorge kaufen.

Meine Erfahrungen mit dem Depot der Comdirect sind äußerst positiv. Daher würde ich an deiner Stelle das Depot einfach mit beantragen. Das Depot ist ebenfalls kostenlos.

Willst du das Depot mitnehmen, dann musst du angeben inwiefern du bereits Kenntnisse und Erfahrungen im Wertpapierhandel hast.

Die Comdirect fragt dies, da sie dich als Kunden einstufen muss. Nicht jeder Anfänger kann direkt alle Aktien, Zertifikate oder Fonds kaufen. Mit geringen Kenntnissen kannst du zum Beispiel Produkte mit einer hohen Risikoklasse nicht kaufen (z.B. Anleihen, Optionsscheine oder ausländische Aktien-Nebenwerte). Anschließend musst du noch den Geschäftsbedingungen, Datenschutz und dem Geldwäschegesetz zustimmen.

Das wars dein Konto ist eröffnet!

Jetzt bist du an der Reihe.

Meine Top 5 Girokonten: